こんにちは!

リーンFIREのパーソナルトレーナーを勤めるリーン先生です。

本日は最近話題の「新NISA」について旧NISAと何が変わったのか、新NISAをやった方がいい理由とは何なのか

についてご紹介します。

今ネット上にあるNISA関する記事はほとんどが証券会社やアフィリエイターによるもので、

発信元の利益になるように印象操作されています。

しかし、コッソリFIRE予備校は代理店でもアフィリエイト会社でもありません。

完全に中立な立場から「新NISA」についてレクチャーしていきますのでご安心ください。

NISAとは?

金融庁が発表しているNISAに関する定義は以下の通りです。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり税金がかからなくなる制度です。

金融庁HP;https://www.fsa.go.jp/policy/nisa2/about/index.html

つまり、簡単に言うと「NISAとは収益が非課税になる投資制度」のことです。

通常、株式や投資信託などの投資をした場合、売却時に受け取る利益や配当金に対して約20%の税金がかかります。

しかしNISAの制度を利用して一定金額の範囲内で金融商品を購入することで、

そこから得られる利益に税金がかからなくなるのです。

2014年に始まった制度ですが、2024年に大きく「神改善」されて話題となっています。

新NISAの3つの改善点

新NISAが改善されたポイントは大きく3つです。

順番に説明していきます!

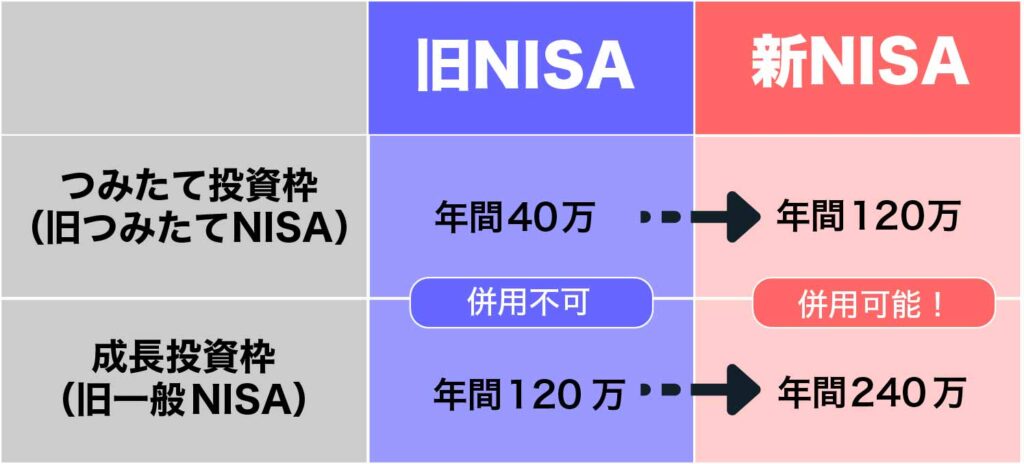

①非課税期間が無期限となった

旧NISAの非課税期間は、つみたてNISAが20年、一般NISAが5年と期限付きでしたが

新NISAでは非課税期間が無期限になりました。

旧NISAの問題点は、非課税期間に限りがあったため、非課税期間が終わるタイミングで

ロールオーバーするのか、売却するか、課税口座に移管するか検討が必要ということでした。

しかし新NISA制度ではこのような問題が解消され、投資戦略の幅が広がったのです。

②非課税投資枠が大幅にUP

新NISAでは非課税投資枠が大幅に広がり、年間で最大360万円まで投資できるようになりました。

内訳は、つみたて投資枠が120万円まで、成長投資枠が240万円まででこの2つの枠組みは併用できます。

旧NISAの年間投資枠は、つみたてNISAが年間40万円、一般NISAが年間120万円でした。

さらにこの2つは併用できなかったので旧NISAの非課税枠は最大120万円でした。

つまり、新NISAは旧NISAよりも240万円も非課税枠がUPしたのです。

しかし、例えば毎年360万円投資して、10年で3600万円で非課税枠で投資できるかというと、それは不可能です。

生涯の非課税投資枠(非課税で運用できる総額)は最大1800万円という制限がある注意が必要です。

③2つの投資枠が併用できる

新NISAは「つみたて投資枠」と「成長投資枠」が併用できるようになりました。

旧NISAでは併用できず、どちらか一方を選ばなければならなかったので大きな改善点といえます。

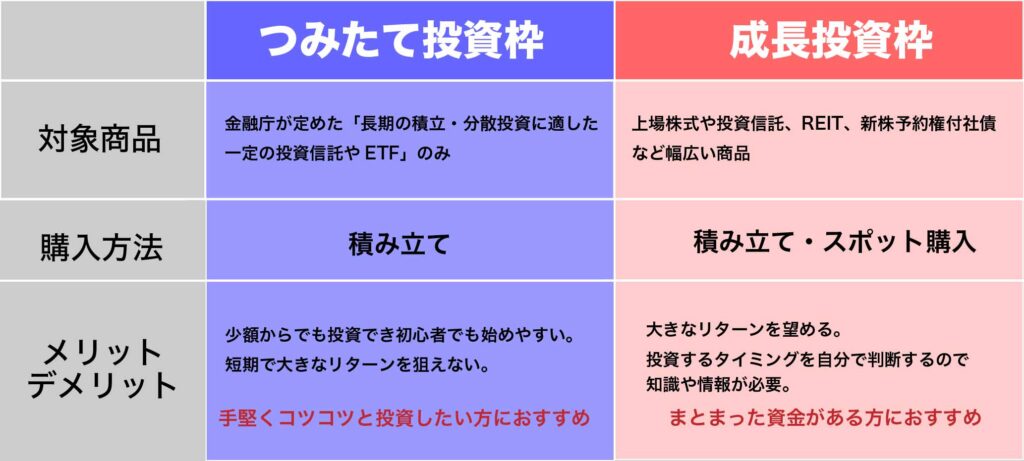

つみたて投資枠とは

つみたて投資枠で投資できるのは、金融庁が定めた「長期の積立・分散投資に適した一定の投資信託やETF」のみ。

他の商品に投資することはできません。

また、購入方法は積み立てのみです。

少額からでも投資でき初心者でも始めやすいのがメリットです。

一方で、非課税枠が成長投資枠より少なく短期で大きなリターンを狙えないデメリットがあります。

手堅くコツコツと投資したい方におすすめです。

成長投資枠とは

成長投資枠では上場株式や投資信託、REIT、新株予約権付社債など幅広い商品に投資できます。

購入方法には積み立てとスポット(一括)購入の2種類があります。

多種多様な商品を好きなタイミングで購入できるので、上手くいくと大きなリターンを望めることがメリットです。

一方で、投資するタイミングを自分で判断しなければいけないため知識や情報が必要であり初心者向きではありません。

2つの枠組みを併用する利点

「つみたて投資枠」と「成長投資枠」の2つを併用することで、より多くの資産を非課税で運用できるようになります。

資産の状況や目的に合わせて2つの枠組みを組み合わせることで、自分自身のニーズにあった投資を行うことが可能です。

新NISAをやるべき理由

①銀行貯金よりも利回りがいい

ほとんどの方がお金を銀行に預けているのではないでしょうか?

しかし銀行(普通預金)の金利は高くても0.02%。

銀行にお金を預けても資産は増えないと言われる理由が一目瞭然ですね。

一方で新NISAの平均利回りは3%、うまくいけば7%も期待できます。

ただ銀行にお金を預けるだけなら、その分新NISAに入金する方がオトクだと思いませんか?

②複利のチカラを最大限引き出すには…

利子にもまた利子がつくことを「複利」と言います。

そのため運用期間が長いほど資産が増え幅は大きくなり、複利のチカラは効果を発揮します。

つまり、どうせ投資を始めるなら早い方がいいということ。

今後、少しでもNISAを始める気持ちがあるのなら、今から始めて方が得なのですね!

③金融庁の資格を満たした商品から選べる

「つみたて投資枠」の商品は金融庁が定めた「長期の積立・分散投資に適した一定の投資信託やETF」のみです。

そのため「長期・積立・分散投資」に適した低コストの商品が揃っており、初心者でも比較的安心して始めることができるのではないでしょうか?

④少額から始めることができる

NISAの強みは少額から始められることです。

証券会社によっては100円から始めることもできるほどです。

本格的に投資を始めるだけの元本はまだないけど、勉強がてら少額で投資をやってみたい…

と言う方にもおすすめです。

また、毎月の積立額は後から増やすことも可能です。

まずは月5,000円や1,000円など少額から始めて徐々に増やして行ってもいいですね!

新NISAのデメリット

①気軽に引き出してはいけない

新NISAは最低でも10年以上、長期間で運用することが前提です。

そのため、普段の生活費を賄うために引き出すなんて厳禁です。

数年後に住居の購入や子供の進学などで大金が必要になる際は、別でお金を用意しておくことがおすすめです。

②1人1口座までしか開設できない

NISAの口座は全ての金融機関を通じて1人1口座までです。

複数開設しようと思っても税務署のチェックが入るため不可能であることを覚えていてください。

ただNISAの口座は変更したい年の前年の10月1日から当年の9月30日までに必要な手続きを済ませれば、

1年に1度だけ変更できます。

FIREの為のパーソナルスクール

以上が新NISAの改善点やメリットのご紹介でした。

いかがだったでしょうか?

新NISAは長期の視点でコツコツと積み上げていくからこそ、効果を発揮します。

ぜひ興味を持った方はやってみてくださいね!

コッソリFIRE予備校では、現状の年収に関係なくFIREを目指すことができます。

コッソリFIRE予備校の提供する

「FIREを目指す仲間とのコミュニティ」と「FIRE達成のためのパーソナルトレーナー」をぜひ活用して

FIRE達成の夢を実現させてください。

コメントはまだありません。